麒熊环保 · 守匠心 精匠艺

1731737808115303302246

麒熊环保 · 守匠心 精匠艺

1731737808115303302246

关于铸造厂除尘设备的税收优惠政策,主要依据2024年发布的环保补贴与税收优惠政策合同,结合当前政策框架,具体如下:

一、税收优惠对象

适用主体

购置并安装符合国家环保要求的除尘设备的铸造厂单位或个人均可享受税收减免。

设备范围

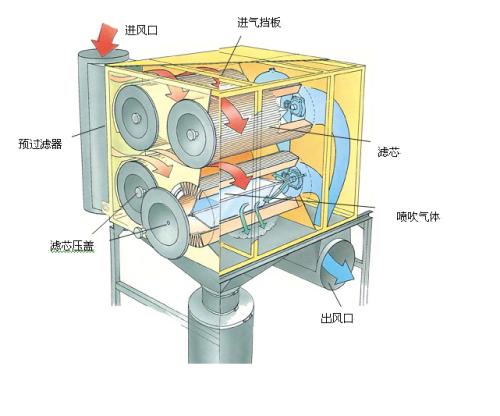

包括布袋除尘器、脉冲袋式除尘器、滤筒式除尘器等环保型设备,需满足国家环保标准(如过滤效率≥99%、排放浓度≤15mg/Nm³等)。

二、税收优惠政策内容

购置设备税收减免

按除尘设备购置金额的一定比例(具体比例需根据地方政策或合同条款确定)给予增值税、企业所得税减免。

例如,部分省份对环保设备购置费用可享受10%-30%的税额抵扣。

研发费用加计扣除

对环保除尘设备研发和制造企业,研发费用可按75%-100%比例加计扣除,降低企业所得税负担。

其他潜在优惠

部分地区对使用高效除尘设备的企业,可能额外提供地方性税收返还或补贴。

三、申请流程与条件

基本条件

企业需具备合法经营资格,无不良信用记录。

所购除尘设备需通过环保部门验收,符合技术参数要求(如处理风量、过滤风速等)。

申请程序

向当地环保部门或税务机关提交申请材料(包括设备购置合同、环保认证、验收报告等)。

审核通过后,税务机关直接执行税收减免政策,无需额外操作。

四、政策实施期限

全国统一期限:2024年1月1日至2024年12月31日。

地方延长期限:部分省份可能根据实际情况延长优惠期,需咨询当地税务部门。

五、注意事项

合规性要求

除尘设备需定期维护(如更换滤袋、清灰系统检查),确保长期稳定运行,否则可能影响优惠政策资格。

第三方监管

税务机关和环保部门会联合监督政策执行,企业需配合提供设备使用数据。

如需了解具体地区的实施细则或申请材料清单,建议联系当地税务局或环保局,或参考合同模板1中的条款。